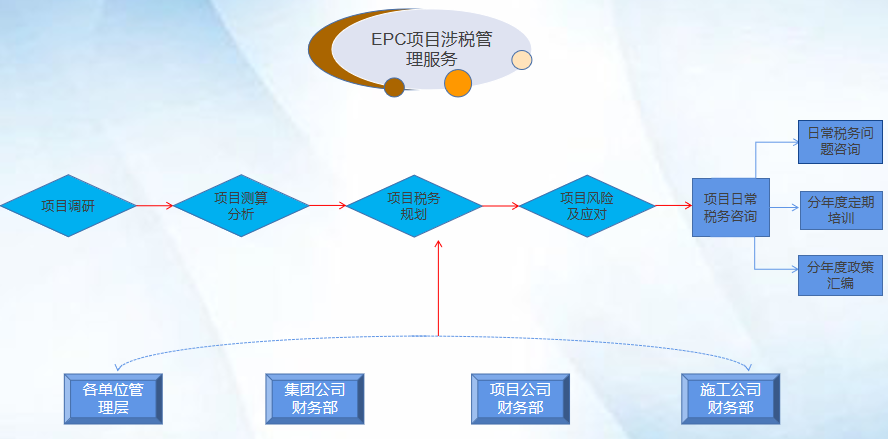

通過梳理EPC項(xiàng)目各個(gè)主體的涉稅業(yè)務(wù)內(nèi)容�、業(yè)務(wù)流程、涉稅業(yè)務(wù)風(fēng)險(xiǎn)�����,分析EPC項(xiàng)目涉稅業(yè)務(wù)管理中存在漏洞,進(jìn)行整體的測(cè)算分析����,規(guī)劃EPC項(xiàng)目整體的業(yè)務(wù)流程����、業(yè)務(wù)內(nèi)容,提出整體的涉稅業(yè)務(wù)應(yīng)對(duì)建議�����,協(xié)助企業(yè)有效管理EPC項(xiàng)目���,降低EPC項(xiàng)目涉稅風(fēng)險(xiǎn)����,提高經(jīng)營考核指標(biāo)���,幫助企業(yè)增效創(chuàng)利�����。

· EPC項(xiàng)目調(diào)研

對(duì)不同階段的項(xiàng)目基本資料梳理����、調(diào)研討論、業(yè)務(wù)訪談等�,出具相應(yīng)成果報(bào)告。

· EPC項(xiàng)目測(cè)算分析

對(duì)不同階段的EPC項(xiàng)目進(jìn)行責(zé)任成本資料分析��、投融資收益測(cè)算����、項(xiàng)目整體稅負(fù)成本利潤(rùn)資金四位一體測(cè)算、測(cè)算結(jié)果分析���、投融資方案規(guī)劃�����、稅務(wù)規(guī)劃業(yè)務(wù)討論����,出具相應(yīng)成果報(bào)告�����。

· EPC項(xiàng)目稅務(wù)規(guī)劃

對(duì)不同階段的EPC項(xiàng)目��,進(jìn)行組織架構(gòu)及業(yè)務(wù)流程優(yōu)化、進(jìn)行全周期具體業(yè)務(wù)的稅務(wù)規(guī)劃�,并出具方案報(bào)告,具體如下:

1.組織架構(gòu)及業(yè)務(wù)流程優(yōu)化

對(duì)EPC項(xiàng)目建設(shè)單位���、總承包單位(集團(tuán)公司)���、項(xiàng)目公司���、分包商(子公司)的組織架構(gòu)進(jìn)行優(yōu)化����,同時(shí)對(duì)業(yè)務(wù)模式����、結(jié)算、發(fā)票開具進(jìn)行同步優(yōu)化����。

2.EPC項(xiàng)目全周期具體業(yè)務(wù)的稅務(wù)規(guī)劃

對(duì)確定的施工、融資等主要業(yè)務(wù)進(jìn)行稅務(wù)規(guī)劃���。

3. EPC項(xiàng)目投融資業(yè)務(wù)規(guī)劃

對(duì)企業(yè)投融資方案進(jìn)行測(cè)算分析�����,同時(shí)分析不同融資方案下對(duì)投資主體財(cái)務(wù)報(bào)表資產(chǎn)負(fù)債率影響�,確定合理的融資方案,提出創(chuàng)效的投融資規(guī)劃建議��。

· EPC項(xiàng)目風(fēng)險(xiǎn)及應(yīng)對(duì)

對(duì)不同階段的EPC項(xiàng)目���,可提供不同階段的涉稅業(yè)務(wù)風(fēng)險(xiǎn)點(diǎn)梳理服務(wù)�,并提出應(yīng)對(duì)建議�����。

· EPC項(xiàng)目日常稅務(wù)咨詢業(yè)務(wù)(按年)

對(duì)施工過程中的EPC項(xiàng)目�����,可分年提供日常咨詢問題服務(wù)及年度培訓(xùn)�����、財(cái)稅政策匯編服務(wù)�。