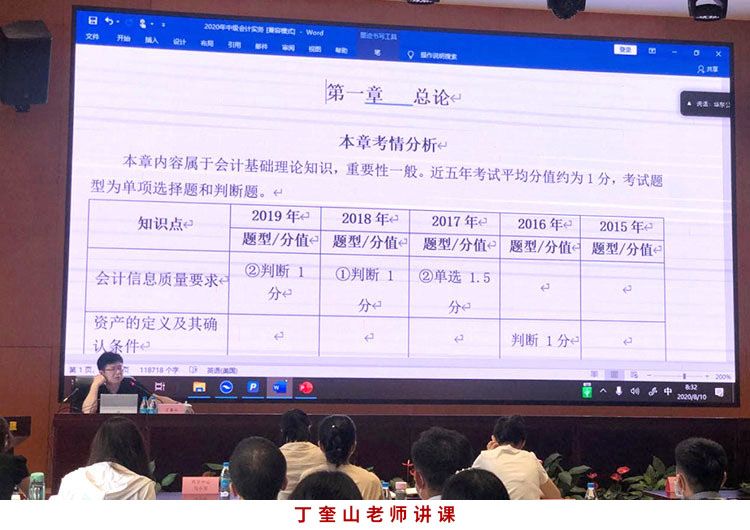

2020年8月27日下午�,由天揚君合財稅服務(wù)集團組織的線上建筑集團稅務(wù)風(fēng)險管控及海南新政解讀分享會圓滿召開,此次分享會旨在探討稅務(wù)風(fēng)險管控和解讀海南稅務(wù)新政策內(nèi)容�����。應(yīng)邀參加本次活動的企業(yè)分別來自中國建筑�����、中國中鐵��、中國鐵建��、中國能建��、中冶科工�、中國核建、北京城建�、北京市政工程�����、成都建工����、陜西建工等央企及省屬企業(yè)��,總參會人數(shù)達100余人�����。

首先����,由天揚君合財稅集團市場總監(jiān)祝淵泓作為主持人致歡迎詞,對參與本次分享會的各位嘉賓表示誠摯的謝意����,重點介紹了稅收風(fēng)險防控的嚴(yán)峻形勢及海南自貿(mào)區(qū)稅收新政策出臺的背景。

隨后���,由北京的稅務(wù)專家為大家分享了建筑企業(yè)稅務(wù)風(fēng)險管控中發(fā)票稽查的案例��,結(jié)合案例從虛開發(fā)票的形式����、重點領(lǐng)域進行介紹�����,著重要求企業(yè)在票據(jù)管理方面要重點關(guān)注����,防患于未然。之后�,分享了境外所得個人所得稅政策,主要從法律依據(jù)��、境外所得的確認��、稅額計算和相關(guān)征管的規(guī)定等方面介紹境外所得個人所得稅的重點問題����,提示企業(yè)在個稅納稅申報表如何填寫過程中的重點注意事項。

作為專業(yè)稅務(wù)服務(wù)機構(gòu)����,天揚財稅服務(wù)集團的業(yè)務(wù)經(jīng)理黃丹從企業(yè)認知風(fēng)險、高新技術(shù)企業(yè)申報風(fēng)險�����、高新技術(shù)企業(yè)維護風(fēng)險以及高新技術(shù)企業(yè)涉稅風(fēng)險等方面,分享了高新技術(shù)企業(yè)的風(fēng)險點�����,為企業(yè)在未來的高新工作中提供經(jīng)驗借鑒����。

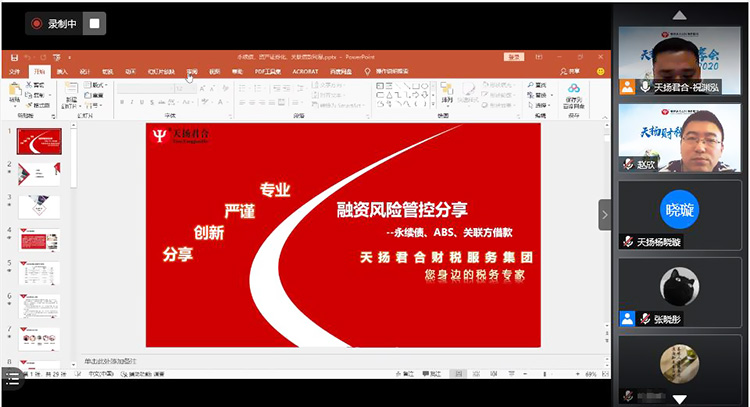

天揚財稅集團業(yè)務(wù)經(jīng)理趙欣就融資風(fēng)險管控主題進行了分享,主要介紹永續(xù)債��、資產(chǎn)證券化和關(guān)聯(lián)借款利息的相關(guān)政策規(guī)定��,同時也簡單講解了可能涉及稅務(wù)風(fēng)險的處理辦法�����。

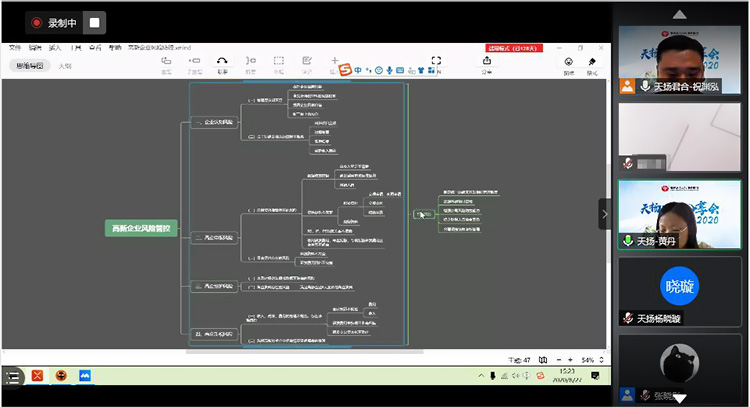

參與本次活動的特邀嘉賓從企業(yè)自身角度分享了稅務(wù)風(fēng)險管控的經(jīng)驗����,中國國際工程咨詢公司的汪明崇處長以相關(guān)稅務(wù)規(guī)定及對稅源企業(yè)的抽查為背景介紹了稅務(wù)風(fēng)險管理的必要性,結(jié)合金稅三期建設(shè)趨勢提出了企業(yè)稅務(wù)管理制度與稅務(wù)風(fēng)險系統(tǒng)化管理兩大管理辦法�,表示要充分發(fā)揮稅務(wù)風(fēng)險管理在企業(yè)中的作用,對于存在的問題要及時發(fā)現(xiàn)及時解決,實現(xiàn)企業(yè)經(jīng)濟效益最大化���。

中鐵物資集團財務(wù)部鄭述顏部長為大家?guī)砥髽I(yè)內(nèi)部稅務(wù)風(fēng)險管控經(jīng)驗的分享�。鄭部長首先提出企業(yè)應(yīng)樹立風(fēng)險防范意識��,提高企業(yè)涉稅人員的業(yè)務(wù)素質(zhì)�����,然后在依法納稅的前提下開展稅務(wù)籌劃���。“六不原則”是保證企業(yè)稅務(wù)風(fēng)險的基礎(chǔ)��,要密切關(guān)注稅收法規(guī)政策的變化����,使日常溝通更為順暢。

本期活動熱點當(dāng)屬海南自貿(mào)區(qū)新政策的解讀�,天揚君合財稅集團邀請到海南的兩位稅務(wù)專家分享了最新海南自由貿(mào)易港個人所得稅與企業(yè)所得稅政策,從《海南自由貿(mào)易港建設(shè)總體方案》����,到最新的個稅與企稅稅收優(yōu)惠政策、政策要點進行了細致地講解���,為企業(yè)嘉賓答疑解惑�����,專家的意見和建議對企業(yè)未來在海南投資和發(fā)展具有指導(dǎo)意義����。

最后,天揚財稅集團市場總監(jiān)祝淵泓代表集團全體人員對參與本次分享會的各位嘉賓表示感謝����,天揚財稅分享會給企業(yè)帶來更多的收獲與思考,同時也為三方搭建起溝通交流的平臺��,希望為企業(yè)在稅務(wù)風(fēng)險管控和海南投資方面助力加油�����!