為健全礦產(chǎn)資源有償使用制度��,深入推進(jìn)“放管服”改革���,更好推動礦山地質(zhì)環(huán)境治理和生態(tài)修復(fù)保護(hù)�����,山西省人民政府印發(fā)《山西省礦山環(huán)境治理恢復(fù)基金管理辦法》����,取消山西省礦山環(huán)境恢復(fù)治理保證金制度,對原保證金專戶的資金進(jìn)行劃轉(zhuǎn)�����、清退����,取消原設(shè)立的保證金專戶。下面我們將以案例分析的形式對山西省煤炭企業(yè)礦山恢復(fù)治理基金的財稅處理進(jìn)行講解�。

一、案例描述

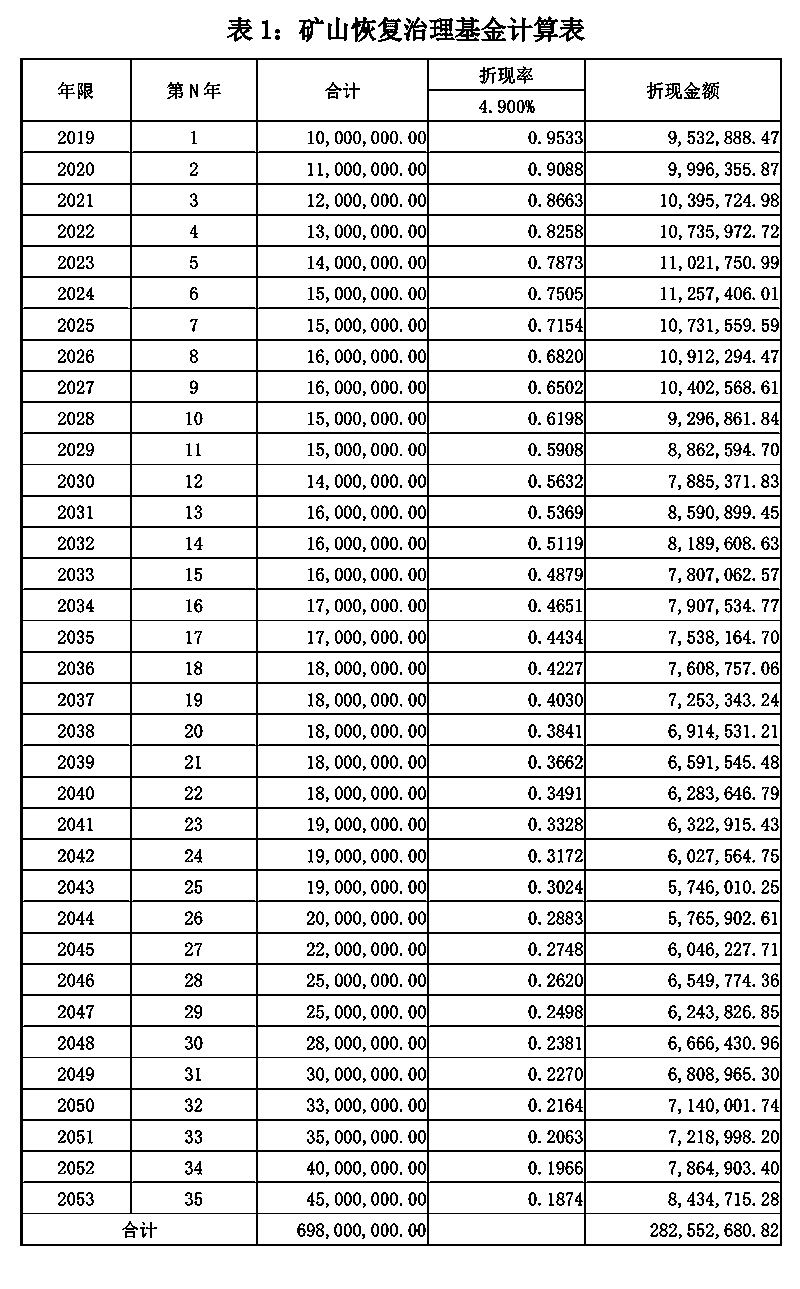

某礦山企業(yè)截至營業(yè)期止尚有35年�����,2019年1月份按上述管理辦法提取礦山恢復(fù)治理基金(以下簡稱“礦山基金”)����,35年共提取了698,000,000.00元(每年度詳見表1),假設(shè)實際利率為4.900%�,該固定資產(chǎn)采用年限平均法計提折舊,折舊年限為30年。

二���、賬務(wù)處理

該礦山企業(yè)依據(jù)復(fù)利現(xiàn)值系數(shù)進(jìn)行折現(xiàn)��,現(xiàn)值金額為282,552,680.82元�,具體賬務(wù)處理如下:

借:固定資產(chǎn) 282,552,680.82元

未確認(rèn)融資費用 415,447,319.18元

貸:預(yù)計負(fù)債—預(yù)計棄置費用 698,000,000.00元

該固定資產(chǎn)本年度計提折舊:

282,552,680.82÷30÷12×11=8,633,554.14元�����,會計分錄如下:

借:制造費用 8,633,554.14元

貸:累計折舊 8,633,554.14元

根據(jù)期初攤余成本����,確認(rèn)本年度財務(wù)費用13,845,081.36元���,會計分錄如下:

借:財務(wù)費用—利息支出 13,845,081.36元

貸:未確認(rèn)融資費用 13,845,081.36元

282,552,680.82×4.900%=13,845,081.36元

三、政策依據(jù)

《企業(yè)會計準(zhǔn)則第 4 號——固定資產(chǎn)》應(yīng)用指南規(guī)定����,棄置費用通常是指根據(jù)國家法律和行政法規(guī)、國際公約等規(guī)定����,企業(yè)承擔(dān)的環(huán)境保護(hù)和生態(tài)恢復(fù)等義務(wù)所確定的支出。

《企業(yè)會計準(zhǔn)則第13號——或有事項》的規(guī)定,按照現(xiàn)值計算確定應(yīng)計入固定資產(chǎn)成本的金額和相應(yīng)的預(yù)計負(fù)債���。

《山西省人民政府 關(guān)于印發(fā)山西省礦山環(huán)境治理恢復(fù) 基金管理辦法的通知》(晉政發(fā)〔2019〕3號)第三條規(guī)定��,本辦法所稱礦山環(huán)境治理恢復(fù)基金(以下簡稱基金)是指礦業(yè)權(quán)人為依法履行礦山地質(zhì)���、生態(tài)等環(huán)境治理恢復(fù)義務(wù)和落實礦山地質(zhì)、生態(tài)等環(huán)境監(jiān)測主體

責(zé)任而提取的基金�����。基金按企業(yè)會計準(zhǔn)則相關(guān)規(guī)定預(yù)計棄置費用,計入相關(guān)資產(chǎn)的入賬成本�。在預(yù)計開采年限內(nèi)按照產(chǎn)量比例等方法攤銷,并計入生產(chǎn)成本,在所得稅前列支。

《中華人民共和國企業(yè)所得稅法》第四十五條規(guī)定����,企業(yè)依照法律、行政法規(guī)有關(guān)規(guī)定提取的用于環(huán)境保護(hù)��、生態(tài)恢復(fù)等方面的專項資金�,準(zhǔn)予扣除。上述專項資金提取后改變用途的�����,不得扣除。

四��、政策分析

第一��,所得稅法明確規(guī)定企業(yè)依照法律�、行政法規(guī)有關(guān)規(guī)定提取的用于環(huán)境保護(hù)、生態(tài)恢復(fù)等方面的專項資金�����,只要提取后不改變用途的����,準(zhǔn)予扣除。所以企業(yè)必須確保提取的專項資金支出主要用于地質(zhì)��、生態(tài)���、礦山綠化等,即在基金要求的范圍內(nèi)進(jìn)行使用�。

第二,根據(jù)晉政發(fā)〔2019〕3號規(guī)定���,企業(yè)按照會計準(zhǔn)則提取的棄置費用��,計入資產(chǎn)的入賬成本����,此條規(guī)定與以往的棄置費用會計處理一致,均按照預(yù)計負(fù)債的現(xiàn)值作為資產(chǎn)的入賬成本�。

第三,根據(jù)晉政發(fā)〔2019〕3號規(guī)定�,該資產(chǎn)按照產(chǎn)量比例等方法在預(yù)計開采年限內(nèi)進(jìn)行攤銷,計入生產(chǎn)成本����,且準(zhǔn)許在所得稅前列支。關(guān)于折舊計提方法����,由于該管理辦法只列舉了產(chǎn)量比例,在確定采用何種計提方法時很容易讓大家產(chǎn)生爭議����,是否只能采用產(chǎn)量比例計提折舊。關(guān)于折舊方法�����,根據(jù)《中華人民共和國企業(yè)所得稅法實施條例》第五十九條規(guī)定��,固定資產(chǎn)按照直線法計算的折舊,準(zhǔn)予扣除�����。企業(yè)在進(jìn)行會計核算時����,如果采用年限平均法且不低于稅法規(guī)定的最低年限時,折舊部分不會產(chǎn)生稅會差異��。

第四���,企業(yè)提取的環(huán)境保護(hù)���、生態(tài)恢復(fù)等方面的專項資金,主要由兩部分構(gòu)成����,一部分為固定資產(chǎn)入賬成本���,一部分為未確認(rèn)的融資費用���,未確認(rèn)融資費用后期根據(jù)攤余成本和實際利率進(jìn)行攤銷確認(rèn)財務(wù)費用�。由于該財務(wù)費用構(gòu)成了專項資金的組成部分���,在不改變用途的前提下�,所得稅前是可以扣除的�。