在實(shí)際工作中不少母子公司之間存在無償劃轉(zhuǎn)股權(quán)的現(xiàn)象,尤其是國(guó)有企業(yè)中常會(huì)出現(xiàn)��。對(duì)于劃出方����,因未收到對(duì)價(jià)不確認(rèn)收入是否符合稅法規(guī)定?對(duì)于劃入方���,因未付出對(duì)價(jià)但是獲得資產(chǎn)是否需要確認(rèn)所得繳納企業(yè)所得稅��?在實(shí)務(wù)中�����,企業(yè)如何準(zhǔn)確合理的運(yùn)用政策�����,是適用一般性稅務(wù)處理還是特殊性稅務(wù)處理�����?本文通過適用政策解讀�、案例解析、申報(bào)表填報(bào)�、資料備查等四個(gè)方面來對(duì)特殊性稅務(wù)處理進(jìn)行探討。

一���、適用政策及解讀

1.政策規(guī)定

《財(cái)政部國(guó)家稅務(wù)總局關(guān)于促進(jìn)企業(yè)重組有關(guān)企業(yè)所得稅處理問題的通知》(財(cái)稅[2014]109號(hào)��,以下簡(jiǎn)稱“財(cái)稅[2014]109號(hào)文”)��、《國(guó)家稅務(wù)總局關(guān)于資產(chǎn)(股權(quán))劃轉(zhuǎn)企業(yè)所得稅征管問題的公告》(國(guó)家稅務(wù)總局公告2015年第40號(hào)����,以下簡(jiǎn)稱“國(guó)家稅務(wù)總局公告2015年第40號(hào)文”)

2.適用主體及條件

適用資產(chǎn)劃轉(zhuǎn)特殊性稅務(wù)處理的主體必須是100%直接控制的居民企業(yè)之間,以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間���。

“100%直接控制的居民企業(yè)之間�,以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間按賬面凈值劃轉(zhuǎn)股權(quán)或資產(chǎn)”��,限于以下情形:

(1)100%直接控制的母子公司之間���,母公司向子公司按賬面凈值劃轉(zhuǎn)其持有的股權(quán)或資產(chǎn),母公司獲得子公司100%的股權(quán)支付�。母公司按增加長(zhǎng)期股權(quán)投資處理,子公司按接受投資(包括資本公積����,下同)處理。母公司獲得子公司股權(quán)的計(jì)稅基礎(chǔ)以劃轉(zhuǎn)股權(quán)或資產(chǎn)的原計(jì)稅基礎(chǔ)確定�����。

(2)100%直接控制的母子公司之間�����,母公司向子公司按賬面凈值劃轉(zhuǎn)其持有的股權(quán)或資產(chǎn),母公司沒有獲得任何股權(quán)或非股權(quán)支付�。母公司按沖減實(shí)收資本(包括資本公積,下同)處理����,子公司按接受投資處理。

(3)100%直接控制的母子公司之間�����,子公司向母公司按賬面凈值劃轉(zhuǎn)其持有的股權(quán)或資產(chǎn)���,子公司沒有獲得任何股權(quán)或非股權(quán)支付����。母公司按收回投資處理���,或按接受投資處理��,子公司按沖減實(shí)收資本處理���。母公司應(yīng)按被劃轉(zhuǎn)股權(quán)或資產(chǎn)的原計(jì)稅基礎(chǔ),相應(yīng)調(diào)減持有子公司股權(quán)的計(jì)稅基礎(chǔ)���。

(4)受同一或相同多家母公司100%直接控制的子公司之間��,在母公司主導(dǎo)下�,一家子公司向另一家子公司按賬面凈值劃轉(zhuǎn)其持有的股權(quán)或資產(chǎn),劃出方?jīng)]有獲得任何股權(quán)或非股權(quán)支付���。劃出方按沖減所有者權(quán)益處理�����,劃入方按接受投資處理。

3.交易性質(zhì)

適用特殊性稅務(wù)處理的股權(quán)或資產(chǎn)的劃轉(zhuǎn)應(yīng)當(dāng)具有合理商業(yè)目的�,不以減少、免除或者推遲繳納稅款為主要目的�。

4.股權(quán)劃轉(zhuǎn)時(shí)間要求

適用特殊性稅務(wù)處理的股權(quán)或資產(chǎn)劃轉(zhuǎn)后連續(xù)12個(gè)月內(nèi)不改變被劃轉(zhuǎn)股權(quán)或資產(chǎn)原來的實(shí)質(zhì)性經(jīng)營(yíng)活動(dòng)。其中��,股權(quán)或資產(chǎn)劃轉(zhuǎn)完成日���,是指股權(quán)或資產(chǎn)劃轉(zhuǎn)合同(協(xié)議)或批復(fù)生效�,且交易雙方已進(jìn)行會(huì)計(jì)處理的日期��。

5.財(cái)務(wù)處理

適用特殊性稅務(wù)處理的轉(zhuǎn)讓方和受讓方均未在會(huì)計(jì)上確認(rèn)損益��。

6.處理辦法

劃轉(zhuǎn)股權(quán)或資產(chǎn)的居民企業(yè)之間滿足上述條件的,可以選擇適用財(cái)稅[2014]109號(hào)文第三條規(guī)定的企業(yè)所得稅特殊性稅務(wù)處理辦法:

(1)劃出方企業(yè)和劃入方企業(yè)均不確認(rèn)所得�����。

(2)劃入方企業(yè)取得被劃轉(zhuǎn)股權(quán)或資產(chǎn)的計(jì)稅基礎(chǔ)�����,以被劃轉(zhuǎn)股權(quán)或資產(chǎn)的原賬面凈值確定��。

(3)劃入方企業(yè)取得的被劃轉(zhuǎn)資產(chǎn)��,應(yīng)按其原賬面凈值計(jì)算折舊扣除���?!?/p>

7.處理要求

進(jìn)行特殊性稅務(wù)處理的股權(quán)或資產(chǎn)劃轉(zhuǎn)����,交易雙方應(yīng)在協(xié)商一致的基礎(chǔ)上,采取一致處理原則統(tǒng)一進(jìn)行特殊性稅務(wù)處理�。

二、案例分析

甲集團(tuán)公司持有A公司56.25%股權(quán)�,持有B公司27.7777%股權(quán),持有C公司100%股權(quán)�����。2019年甲公司將A公司和B公司的股權(quán)按賬面凈值無償劃轉(zhuǎn)至C公司,劃轉(zhuǎn)時(shí)���,A公司賬面凈資產(chǎn)106,218,864.12元����,B公司賬面凈資產(chǎn)16,976,904.41元�����,C公司按照享有A公司和B公司賬面凈資產(chǎn)的份額進(jìn)行如下會(huì)計(jì)核算:

借:長(zhǎng)期股權(quán)投資——投資成本(A) 59,748,111.07(106,218,864.12×56.25%)

長(zhǎng)期股權(quán)投資——投資成本(B) 4,715,793.58(16,976,904.41×27.7777%)

貸:資本公積 64,463,904.64

甲集團(tuán)進(jìn)行如下會(huì)計(jì)核算:

借:資本公積 64,463,904.64

貸:長(zhǎng)期股權(quán)投資——投資成本(A) 59,748,111.07

長(zhǎng)期股權(quán)投資——投資成本(B) 4,715,793.58

稅務(wù)處理:甲公司100%直接控制C公司�,并向C公司按賬面凈值劃轉(zhuǎn)其持有的A公司和B公司的股權(quán),C公司按接受投資計(jì)入資本公積處理�����。符合上述財(cái)稅[2014]109號(hào)文和國(guó)家稅務(wù)總局公告2015年第40號(hào)文相關(guān)規(guī)定��,適用特殊性稅務(wù)處理�,故暫不確認(rèn)股權(quán)轉(zhuǎn)讓所得�����,不進(jìn)行納稅調(diào)整。

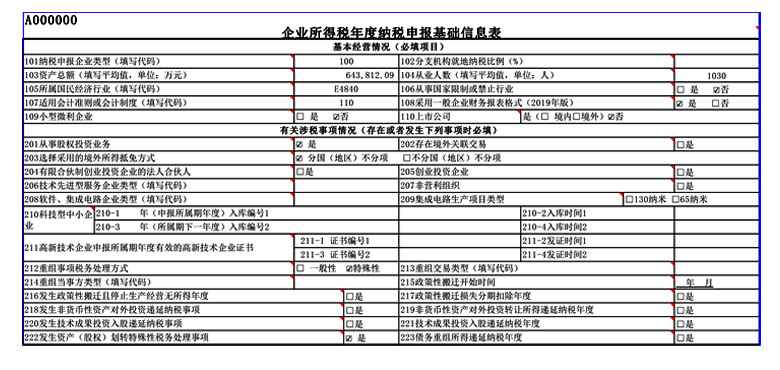

三�����、申報(bào)表填報(bào)

以C公司作為申報(bào)主體進(jìn)行納稅申報(bào)填列

A000000表:212重組事項(xiàng)稅務(wù)處理方式勾選“特殊性”��,222發(fā)生資產(chǎn)(股權(quán))劃轉(zhuǎn)特殊性稅務(wù)處理事項(xiàng)勾選“是”

A105100表:將本年股權(quán)劃轉(zhuǎn)確認(rèn)的股權(quán)資產(chǎn)金額64,463,904.64元��,分別填入本表第4���、5列第15行

四��、資料備查

《國(guó)家稅務(wù)總局關(guān)于資產(chǎn)(股權(quán))劃轉(zhuǎn)企業(yè)所得稅征管問題的公告》(國(guó)家稅務(wù)總局公告2015年第40號(hào))第五條:交易雙方應(yīng)在企業(yè)所得稅年度匯算清繳時(shí)��,分別向各自主管稅務(wù)機(jī)關(guān)報(bào)送《居民企業(yè)資產(chǎn)(股權(quán))劃轉(zhuǎn)特殊性稅務(wù)處理申報(bào)表》和相關(guān)資料(一式兩份)�。

相關(guān)資料包括:

1.股權(quán)或資產(chǎn)劃轉(zhuǎn)總體情況說明����,包括基本情況、劃轉(zhuǎn)方案等����,并詳細(xì)說明劃轉(zhuǎn)的商業(yè)目的;

2.交易雙方或多方簽訂的股權(quán)或資產(chǎn)劃轉(zhuǎn)合同(協(xié)議),需有權(quán)部門(包括內(nèi)部和外部)批準(zhǔn)的���,應(yīng)提供批準(zhǔn)文件����;

3.被劃轉(zhuǎn)股權(quán)或資產(chǎn)賬面凈值和計(jì)稅基礎(chǔ)說明�;

4.交易雙方按賬面凈值劃轉(zhuǎn)股權(quán)或資產(chǎn)的說明(需附會(huì)計(jì)處理資料);

5.交易雙方均未在會(huì)計(jì)上確認(rèn)損益的說明(需附會(huì)計(jì)處理資料)�;

6.12個(gè)月內(nèi)不改變被劃轉(zhuǎn)股權(quán)或資產(chǎn)原來實(shí)質(zhì)性經(jīng)營(yíng)活動(dòng)的承諾書。

五�、股權(quán)劃轉(zhuǎn)期限內(nèi)發(fā)生不再符合特殊性稅務(wù)處理?xiàng)l件的稅務(wù)處理

1.交易一方在股權(quán)或資產(chǎn)劃轉(zhuǎn)完成日后連續(xù)12個(gè)月內(nèi)發(fā)生生產(chǎn)經(jīng)營(yíng)業(yè)務(wù)、公司性質(zhì)����、資產(chǎn)或股權(quán)結(jié)構(gòu)等情況變化,致使股權(quán)或資產(chǎn)劃轉(zhuǎn)不再符合特殊性稅務(wù)處理?xiàng)l件的��,發(fā)生變化的交易一方應(yīng)在情況發(fā)生變化的30日內(nèi)報(bào)告其主管稅務(wù)機(jī)關(guān)�,同時(shí)書面通知另一方。另一方應(yīng)在接到通知后30日內(nèi)將有關(guān)變化報(bào)告其主管稅務(wù)機(jī)關(guān)����。

2.變化后60日內(nèi)�����,原交易雙方符合前款“100%直接控制的居民企業(yè)之間,以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間按賬面凈值劃轉(zhuǎn)股權(quán)或資產(chǎn)”限定情形的����,應(yīng)按以下規(guī)定進(jìn)行稅務(wù)處理:

(1)屬于情形1的,母公司應(yīng)按原劃轉(zhuǎn)完成時(shí)股權(quán)或資產(chǎn)的公允價(jià)值視同銷售處理���,并按公允價(jià)值確認(rèn)取得長(zhǎng)期股權(quán)投資的計(jì)稅基礎(chǔ)���;子公司按公允價(jià)值確認(rèn)劃入股權(quán)或資產(chǎn)的計(jì)稅基礎(chǔ)。

(2)屬于情形2的��,母公司應(yīng)按原劃轉(zhuǎn)完成時(shí)股權(quán)或資產(chǎn)的公允價(jià)值視同銷售處理�����;子公司按公允價(jià)值確認(rèn)劃入股權(quán)或資產(chǎn)的計(jì)稅基礎(chǔ)��。

(3)屬于情形3的��,子公司應(yīng)按原劃轉(zhuǎn)完成時(shí)股權(quán)或資產(chǎn)的公允價(jià)值視同銷售處理�;母公司應(yīng)按撤回或減少投資進(jìn)行處理。

(4)屬于情形4的��,劃出方應(yīng)按原劃轉(zhuǎn)完成時(shí)股權(quán)或資產(chǎn)的公允價(jià)值視同銷售處理;母公司根據(jù)交易情形和會(huì)計(jì)處理對(duì)劃出方按分回股息進(jìn)行處理��,或者按撤回或減少投資進(jìn)行處理��,對(duì)劃入方按以股權(quán)或資產(chǎn)的公允價(jià)值進(jìn)行投資處理�����;劃入方按接受母公司投資處理��,以公允價(jià)值確認(rèn)劃入股權(quán)或資產(chǎn)的計(jì)稅基礎(chǔ)����。

3.交易雙方應(yīng)調(diào)整劃轉(zhuǎn)完成納稅年度的應(yīng)納稅所得額及相應(yīng)股權(quán)或資產(chǎn)的計(jì)稅基礎(chǔ),向各自主管稅務(wù)機(jī)關(guān)申請(qǐng)調(diào)整劃轉(zhuǎn)完成納稅年度的企業(yè)所得稅年度申報(bào)表��,依法計(jì)算繳納企業(yè)所得稅�����。